Especial Semana #12: El colapso de Silicon Valley Bank

«El esfuerzo y coraje no son suficientes sin propósito y dirección» — John F. Kennedy 🏦

🌧️🌪️ La tormenta perfecta

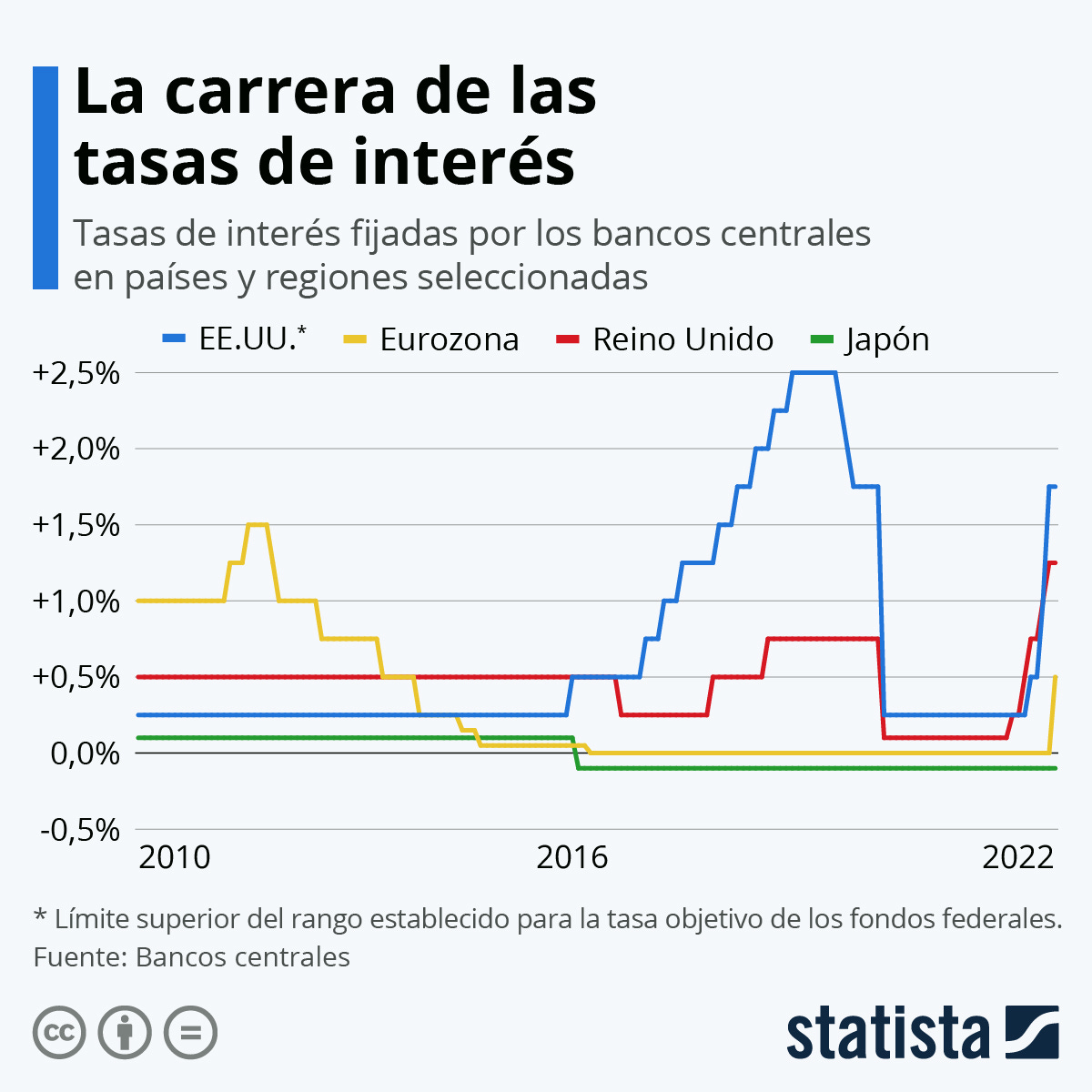

La inflación pone fin a los tipos de interés bajos, los cambios en la política monetaria alteran la financiación e inversión y el sector tecnológico se ve especialmente golpeado.

Veníamos de años de mucha de liquidez con tipos de interés muy bajos. El dinero era barato y había mucho en circulación para gastar y prestar. Nunca los tipos de interés se habían mantenido tan bajos durante tanto tiempo.

En 2022 y en medio de un panorama global muy complejo, comenzó a subir la inflación y creció la preocupación por un posible estancamiento económico. Los bancos centrales deciden empezar a subir los tipos de interés y reducir la inflación pasa a ser la gran prioridad.

Las empresas tecnológicas fueron las primeras en sufrir el cambio de política monetaria. Durante años habían protagonizado grandes rondas de inversión que financiaban un crecimiento vertiginoso. Con el encarecimiento del dinero, se cierra el grifo de la financiación barata y su valor sufre una gran corrección. Las empresas responden con recortes históricos en forma de despidos masivos.

Estos cambios en la política monetaria alteran el comportamiento de los inversores, quienes se muestran menos propensos a asumir grandes riesgos, disminuyen las operaciones de capital riesgo y ven como cae el valor de la deuda pública emitida en épocas de bajos intereses.

Las empresas por su parte, prefieren hacer uso de sus recursos propios y optimizar caja para financiar su crecimiento sin tener que recurrir a otras fuentes más caras. Los depósitos dejan de crecer y las empresas echan mano de sus “ahorros”.

Enlace de interés:

📊💸 Silicon Valley Bank

Silicon Valley Bank (SVB) era el decimosexto banco comercial más grande de Estados Unidos. La semana pasada escribió un nuevo capítulo en la historia de las mayores quiebras bancarias del país, la segunda más grande de su historia.

SVB estaba enfocado en empresas tecnológicas, firmas de capital de riesgo y personas con mucho patrimonio neto. Contaba con más de 175.000 millones de dólares en depósitos y daba servicio a casi la mitad de las empresas de capital riesgo estadounidenses, siendo 4,2 millones de dólares el saldo promedio de los depósitos de sus clientes.

El futuro de Silicon Valley Bank comenzó a torcerse el 8 de marzo cuando Silvergate, un banco californiano más pequeño especializado en criptomonedas, anunció que se liquidaba voluntariamente tras sufrir grandes pérdidas, retiros masivos de dinero por parte de sus clientes, una investigación del Departamento de Justicia y un empeoramiento del mercado de criptomonedas. El mismo día, SVB anunció que había vendido grandes cantidades de bonos del Tesoro y valores respaldados por hipotecas, asumiendo una pérdida de 1.800 millones de dólares y que buscaba recaudar más de 2.250 millones para fortalecer su balance. El 9 de marzo, los clientes retiraron 42.000 millones de dólares en depósitos, más de un cuarto del total del banco. El castillo de naipes comenzaba a derrumbarse.

Durante los años del máximo esplendor de las empresas tecnológicas, SVB hizo una gran apuesta sobre las tasas de interés, invirtiendo una gran proporción de sus activos en préstamos y valores a largo plazo. SVB compró muchos productos de inversión de alta calidad con rendimientos muy bajos y el cambio de política monetaria en 2022, con su consecuente aumento de las tasas de interés, provocó que el valor de mercado de esos valores cayese en picado. Gran parte de esos activos tenían que ser mantenidos hasta su vencimiento, lo que reflejó grandes pérdidas no realizadas/materializadas en las inversiones que SVB quería mantener hasta el vencimiento. El 19 de enero, el banco de Silicon Valley publicó pérdidas no realizadas/materializadas de 15.162 millones de dólares en su cartera de bonos.

La persistente pregunta sobre la solvencia se convirtió en un problema de liquidez y viceversa, obligándoles a asumir pérdidas millonarias que a su vez incrementaban su crisis de solvencia. Los activos del banco estaban extremadamente concentrados en valores a largo plazo, su cartera de depósitos estaba muy poco diversificada y perdió más dinero que la mayoría de los bancos. Las peticiones de retirada de depósitos crecían vertiginosamente y se extendía el miedo a que la situación pudiese afectar a otros bancos regionales.

El SVB quedó en manos de la Corporación Federal de Seguro de Depósitos (FDIC) el pasado viernes, después de que sus clientes llevasen a cabo la mayor salida de depósitos de un banco en la historia reciente de Estados Unidos. Estos organismos reguladores garantizan los depósitos hasta 250.000 dólares pero el 96% de los depósitos en el banco californiano superaban esa cifra y la gran preocupación era qué iba a pasar con esos depósitos. Gran parte de ese dinero correspondía a empresas del sector tecnológico, muchas de ellas startups, que necesitaban esos fondos para hacer frente a sus pagos, incluidas las nóminas de sus empleados.

Buscando aliviar la tensión y evitar el efecto contagio, los reguladores decidieron garantizar todos los depósitos y publicar el siguiente comunicado:

“Tras recibir la recomendación de la administración de la Reserva Federal y la Corporación Federal de Garantía de Depósitos (FDIC) y tras consultarlo con el presidente Joe Biden, la secretaria del Tesoro Janet Yellen ha dado el visto bueno a medidas que permiten que la FDIC complete su gestión del Silicon Valley Bank y proteger totalmente todos los depósitos, sea cual sea su importe”.

Silicon Valley Bank desaparecía oficialmente.

Enlace de interés:

📉💼 Signature Bank

La primera víctima colateral, Signature Bank. La tercera mayor quiebra de la historia de Estados Unidos.

Signature Bank tenía activos líquidos por valor de más de 26.000 millones, suficientes para cubrir la fuga de depósitos, pero no para asegurar a sus clientes la solvencia de la empresa en el medio-largo plazo. Además, el 90% de los depósitos no estaban cubiertos por la garantía de hasta 250.000 dólares del FDIC, lo que aumentó la desconfianza de los clientes e impulsó las peticiones de retirada de depósitos.

La cartera de activos de Signature estaba diversificada y solo una pequeña parte eran bonos del Tesoro, por otro lado, tenía una cartera de clientes formada mayoritariamente por medianas empresas, como despachos de abogados, compañías del sector sanitario, gestoras inmobiliarias, pero… también tenía un 27% de sus fondos en clientes de criptomonedas.

Aunque Signature Bank no tenía debilidades tan evidentes como las que sí que tenía Silicon Valley Bank, su situación se vio agravada por la desconfianza de los inversores tras las quiebras de otras entidades financieras y el colapso de firmas de criptomonedas. Además, la presencia de SVB y Signature Bank en California también generó incertidumbre en el contexto de una crisis bancaria regional. En general, la desconfianza y la falta de garantía de los depósitos fueron los factores clave que llevaron a la quiebra de Signature Bank. Hace unos días supimos que finalmente Flagstar Bank adquiriría los depósitos y parte de los préstamos del banco quebrado.

Enlace de interés:

📖🧭 Credit Suisse

La crónica de una muerte anunciada que nadie quería asumir. Credit Suisse era demasiado grande para dejarlo morir, Too Big To Fail.

El segundo banco más grande de Suiza y la representación en Europa de la crisis bancaria tras la quiebra de Silicon Valley Bank, llevaba años acumulando polémicas, malas decisiones y cocinando a fuego lento la desconfianza:

2008: La crisis financiera golpea a Credit Suisse con un coste de 10.000 millones de francos suizos.

2011: Urs Rohner llega a la presidencia y el banco pierde más del 70% de su valor en Bolsa.

2014: Credit Suisse paga 2.600 millones de dólares por evasión fiscal.

2016: Escándalo de corrupción en Mozambique obliga a Credit Suisse a pagar multas de 475 millones de dólares.

2017: El gerente de grandes fortunas de Credit Suisse es condenado a prisión por malversación y causa pérdidas por valor de 150 millones de dólares.

2018: Detectan falta de diligencia en Credit Suisse en la lucha contra el blanqueo de dinero en negocios con Petróleos de Venezuela, Petróleo Brasileiro y la FIFA.

2019: Se demuestra que Credit Suisse espió a empleados y exempleados, provocando la marcha del consejero delegado Tidjane Thiam.

2020: Credit Suisse es multado por nuevas acusaciones de blanqueo de dinero en mafias del narcotráfico de Bulgaria.

2021: Colapsos de Greensill y Archegos provocan pérdidas de 5.000 millones de dólares y una suspensión de fondos por valor de 10.000 millones de dólares.

2022: Se reestructura la cúpula de Credit Suisse y anuncian un plan de austeridad con recortes del 15 % en gastos, despidos de 9.000 empleados y ampliación de capital de 4.300 millones de dólares.

Con este historial a sus espaldas y con el pánico bancario tocando la puerta, el banco Credit Suisse pierde definitivamente la confianza de sus clientes. Tras la quiebra de Silvergate, Silicon Valley Bank y Signature Bank, la situación del banco suizo es más crítica que nunca y solo le quedan tres opciones: la quiebra, la nacionalización o la absorción por parte de otro banco. La última opción es la menos costosa y más eficiente, pudiendo materializarse gracias a la voluntad del gobierno suizo y el compromiso de UBS, quien se hizo cargo de Credit Suisse y cambió el mapa bancario suizo y europeo. Con la integración de Credit Suisse en UBS, a un precio muy asequible, nace un nuevo coloso en la banca suiza.

Enlace de interés:

🙂🙃 ¿Y ahora qué?

Un dicho en Wall Street señala que la Fed sube los tipos hasta que rompe algo, ¿habrá llegado ese momento?

El próximo en caer puede ser First Republic Bank, el decimocuarto banco comercial más grande de Estados Unidos y que se sigue desangrando en Bolsa a medida que crece la presión. Sus acciones han perdido ya el más del 80% de su valor en lo que llevamos de mes.

Es evidente que la crisis bancaria ha destrozado los planes de Powell y obliga a la Fed a repensar las subidas de tipos de interés. Por otro lado, ha quedado claro que tenemos un gran problema con la deuda pública que no sólo llena los balances de los bancos a largo plazo, sino que también sirven de garantía para infinidad de productos financieros… ¿explotará esa burbuja?

Estas crisis nos recuerda también que la materia prima de los bancos no es el dinero, ni depósitos ni créditos, su materia prima es la confianza que depositan sus clientes.

Enlace de interés:

Qué currazo!! Enhorabuena!!